JPK_VAT ARCHIWUM

Uwaga: jesteś w dziale archiwalnym - JPK_VAT, którego obowiązek wysyłki dotyczył raportowania do 30 września 2020 r.

Obecnie od X 2020 roku obowiązuje wysyłka pliku JPK_V7 dla rozliczeń miesięcznych JPK_V7M, a dla kwartalnych JPK_V7K.

Pamiętaj, że jeśli korygujesz pliki JPK za okresy wcześniejsze niż październik (IV kwartał) 2020 r., do korekt zobowiązany jesteś zastosować pliki JPK_VAT w wersji 3 oraz deklarację VAT-7 wersja 20 lub VAT-7K wersja 13.

VAT_JPK - jakie błędy popełniali podatnicy -

– odpowiedzi na najczęściej zadawane pytania

Błędy, które do tej pory nie były zazwyczaj przedmiotem zainteresowania organów skarbowych, po wprowadzeniu VAT_JPK będą automatycznie wyłapywane i sprawdzane przez urzędników. Podatnicy muszą zatem przed przekazaniem danych ewidencyjnych w podatku VAT, skontrolować wszystkie przeprowadzone w danym okresie transakcje oraz wyeksportować dane bezbłędne, rzetelne i poprawne. Radzimy, na co zwrócić najwięcej uwagi.

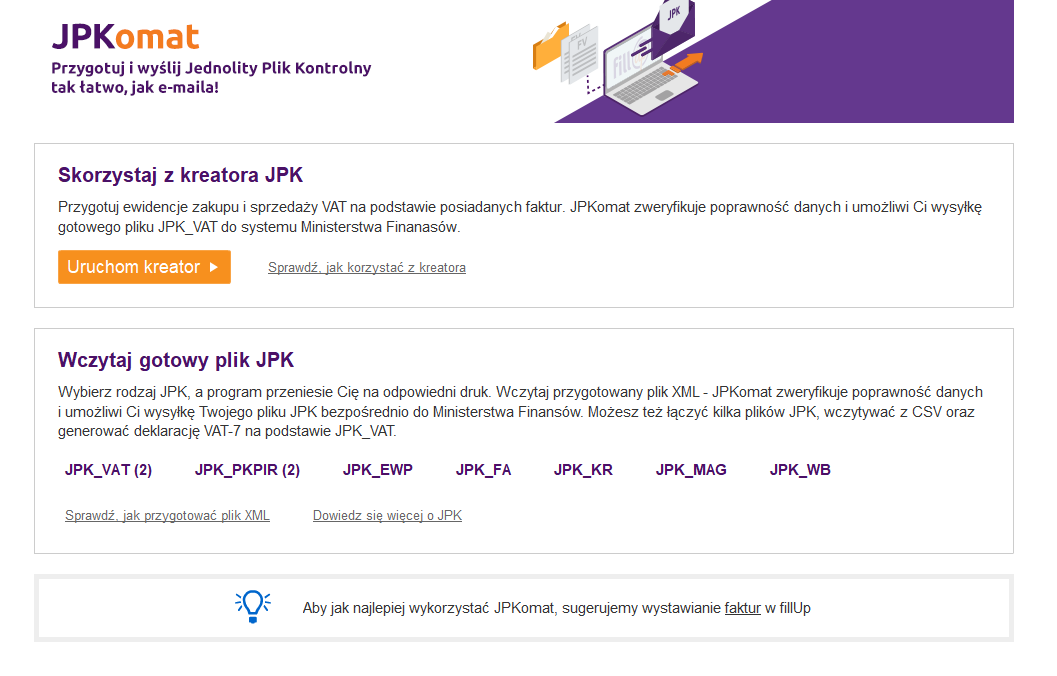

Przypominamy, że program fillUp umożliwia:

- pełną obsługę ewidencji VAT w trybie systematycznego wprowadzania faktur zakupu i sprzedaży VAT za pomocą wygodnego kreatora, generowanie pliku w standardzie VAT_JPK, jego weryfikację oraz bezpieczną e-wysyłkę do Ministerstwa Finansów

- import gotowych plików VAT_JPK z zewnętrznych programów księgowych w postaci plików XML lub CSV pojedynczo lub poprzez połączenie wielu plików, weryfikację oraz elektroniczną wysyłkę do Urzędu Skarbowego

W jaki sposób dowiem się, że wysłany przeze mnie plik JPK_VAT zawiera błędy? Czy od razu naliczona będzie kara?

Podatnicy, u których system przyjmowania plików JPK_VAT stwierdzi błędy będzie automatycznie generował i wysyłał informacje z wnioskiem o kontakt i ewentualne wyjśnienie stwierdzonych niezgodności. Powiadomienia przekazywane będą w postaci:

- e-maila z adresu: jpk.analizy@ds.mofnet.gov.pl - na adresy elektroniczne lub

- wiadomości tekstowej SMS – na numery telefonów, które wskazali w zgłoszeniach identyfikacyjnych lub aktualizacyjnych.

Powiadomienia opatrzone zostaną podpisem „Ministerstwo Finansów, Departament Poboru Podatków". Informacje e-mail i wiadomości SMS będą generowane automatycznie i nie będą zawierać żadnych wezwań do zapłaty podatku, a w treści e-maila i wiadomości SMS nie będą umieszczane żadne numery kont bankowych, odnośniki do przejścia na strony www. ani załączniki w formie plików do przeczytania.

W przypadku zignorowania informacji podatnik zostanie wezwany w formie tradycyjnej - po rozpoczęciu postepowania sprawdzającego lub kontroli podatkowej.

Czy jeśli prowadzę ewidencję VAT na papierze, to muszę wysyłać JPK_VAT?

Od 2018 r. obowiązkowym będzie prowadzenie ewidencji zakupu i sprzedaży VAT w formie elektronicznej. To spowoduje, że wszyscy podatnicy VAT czynni zobowiązani będą do wysyłki JPK_VAT.

Czy możliwa jest wysyłka deklaracji VAT i JPK_VAT w jednym pliku?

Nie, tzw. e-plik - czyli połączenie deklaracji VAT i raportu z ewidencji VAT (JPK_VAT) stanowi w obecnym momencie jedynie projekt. Należy zatem osobno składać deklarację VAT oraz wysyłać VAT_JPK.

Czy raporty VAT_JPK muszą składać wszyscy podatnicy?

Nie, podatnicy zwolnieni z VAT – zarówno Ci ze względu na limit obrotów do 200.000 zł jak i ze względu na rodzaj prowadzonych czynności – nie będą zobowiązani do składania raportów VAT_JPK. A zatem przedmiotem sprawdzenia krzyżowego – elektronicznego, objęte będą wyłacznie te podmioty, które naliczają i odliczają podatek VAT.

Podmioty inne niż zwolnione z podatku VAT oraz niebędące podatnikami VAT - już w roku 2017 mają obowiązek składania raportów. Wyjątkowo, mikroprzedsiębiorców obowiązek ten obejmie dopiero od 2018 r. Za mikroprzedsiębiorców uznaje się podmioty, które w co najmniej jednym z dwóch ostatnich lat obrotowych (patrząc na dzień 1 stycznia 2018 r.):

- zatrudniały średniorocznie mniej niż 10 pracowników oraz

- osiągały roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych - 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych - 2 milionów euro.

Łącznie z VAT_JPK nie trzeba składać innych dokumentów podatkowych czy księgowych - w tym samym formacie. Organ skarbowy może jednak zażądać przekazania mu wystawianych dowodów księgowych lub ewidencji rachunkowych (KPiR, pełne księgi) - jako jednolitego pliku kontrolnego.

Niezgodność danych w ewidencjach kilku podmiotów - kontrole krzyżowe

W trakcie kontroli urzędnik skarbowy może sprawdzać na bieżąco, informacje zawarte w kilku plikach JPK – pochodzących od wielu przedsiębiorców. W przypadku niezgodności księgowań, pominięcia dokumentów wystawionych na rzecz klienta, który w swoim JPK ujął fakturę – przedsiębiorca zostanie skontrolowany na okoliczność rzetelnego ewidencjonowania podstawy opodatkowania i zapłaty podatku.

Wystawiam fakturę i nie wykazuję podatku

To błąd, który do tej pory bez kontroli krzyżowych nie był możliwy do szybkiego wykrycia. Do tej pory nierzetelny przedsiębiorca wykazywał tylko część wystawionych faktur. Liczył on na to, że urzędnik w czasie kontroli u nabywców towarów lub usług tych nieewidencjonowanych przez niego dokumentów – nie przeprowadzi kontroli krzyżowej. W efekcie nie dojdzie do zakwestionowania jego rozliczenia. Obecnie w VAT_JPK każda transakcja powiązana jest numerami NIP – w efekcie zgadzać się muszą dane kwotowe po stronie odliczenia VAT – u nabywców, z danymi po stronie VAT należnego – u sprzedawcy. Brak zaewidencjonowania transakcji po jednej ze stron, spowoduje kontrolę transakcji na okoliczność prawidłowości i rzetelności księgowań (kontrola krzyżowa).

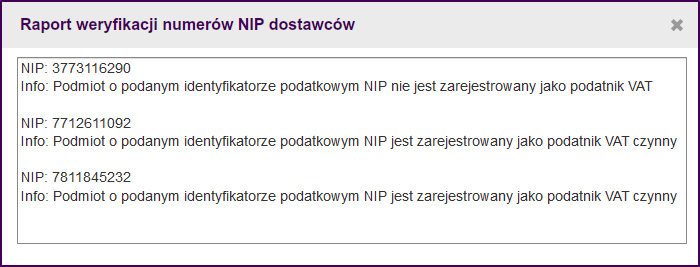

Nieprawidłowości w numeracji NIP. Czy muszę podawać numer identyfikacji podatkowej ?

Dane identyfikujące podatnika są jedną z dodatkowych informacji znajdujących się obecnie w ewidencjach VAT. Są one podstawą powiązania krzyżowego prowadzonych kontroli. Jeśli zdarzy się, że podatnik odliczy podatek podając numer NIP podmiotu nieistniejącego – zostanie skontrolowany na okoliczność prawa do korzystania z odliczenia. Faktury wystawione przez podmiot nieistniejący nie dają prawa do odliczenia.

W najnowszej wersji programu fillUp udostępniamy Państwu kontrolę poprawności NIP dostawców.

Błędy z sumowaniem pól ewidencji podatkowych – weryfikacja danych przed exportem do VAT_JPK

Okazać się może, że przesyłany plik posiada niespójne dane w zakresie kwot z poszczególnych kolumn. Dojść może do sytuacji, w której wysłany z programu księgowego plik – przed jego formatowaniem jako VAT_JPK, posiadał nieprawidłowe dane co do sum faktur i źle obliczył podstawę opodatkowania, kwotę podatku do odliczenia, podatku według poszczególnych stawek lub kwot zwolnionych lub niepodlegających opodatkowaniu. W efekcie w pliku JPK będą błędy, które zostaną łatwo zauważone przez kontrolujących. W przypadku wątpliwości, warto zadbać, by wysyłka odbywała się dopiero po ponownym audycie wewnętrznym (kontroli) danych przetwarzanych do pliku JPK. Każda wysyłka powinna być zatem tak kontrolowana, jakby przedsiębiorca przygotowywał się do wizyty w urzędzie skarbowym z dokumentacją podatkową poddawaną kontroli urzędników.

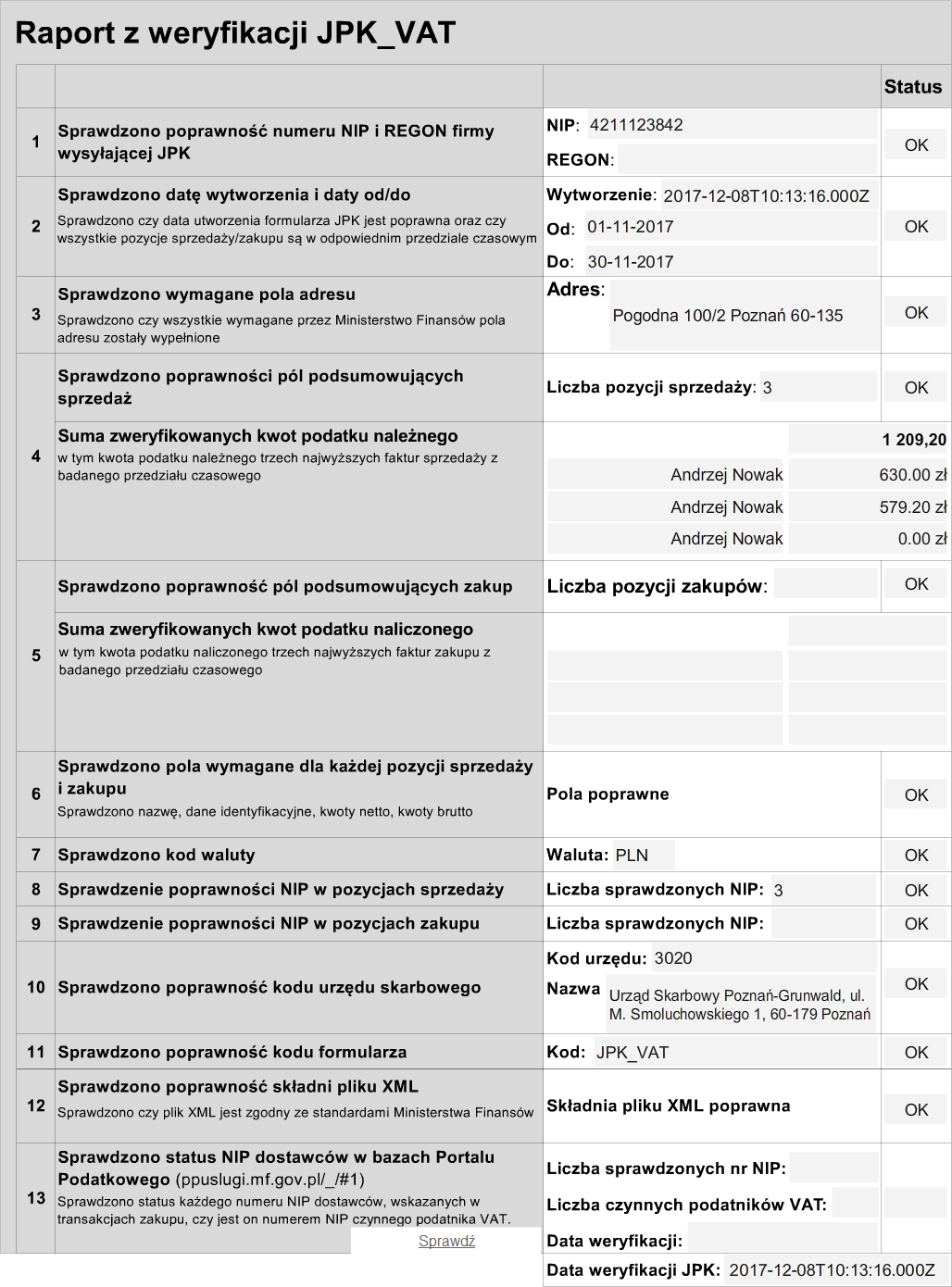

Aby uzyskać pewność prawidłowości danych przekazywanych do organów skarbowych, w najnowszej wersji programu fillUp udostępniamy Raport z weryfikacji pliku JPK_VAT .

Jednolity Plik Kontrolny w programie fillUp, niezależnie od tego czy korzystają Państwo ze swoich programów księgowych w celu wygenerowania ewidencji JPK_VAT czy też przygotowują plik bezpośrednio w aplikacji fillUp – w obu przypadkach umożliwia szczegółową weryfikację poprawności danych pliku JPK_VAT z podsumowaniem procesu w formie wygenerowanego w czasie rzeczywistym Raportu z weryfikacji. Raport obejmuje:

- Sprawdzenie poprawności numerów NIP i REGON firmy wysyłającej JPK

- Sprawdzenie daty utworzenia pliku oraz okresu jakiego raport sprzedaży/zakupu dotyczy

- Sprawdzenie uzupełnienia danych w wymaganych polach adresu

- Sprawdzenie poprawności pól podsumowujących sprzedaż

- Sprawdzenie poprawności pól podsumowujących zakup

- Sprawdzenie pól wymaganych dla każdej pozycji sprzedaży i zakupu np.: nazwy, danych identyfikacyjnych, kwot netto, kwot brutto etc.

- Sprawdzenie kodu waluty

- Sprawdzenie poprawności NIP w pozycjach sprzedaży

- Sprawdzenie poprawności NIP w pozycjach zakupu

- Sprawdzenie poprawności kodu urzędu skarbowego

- Sprawdzenie poprawności kodu formularza

- Sprawdzenie poprawności składni pliku XML ze standardami Ministerstwa Finansów

Stawka VAT

Nie ma możliwości, by faktura była wystawiana z inną stawką VAT, a z zupełnie inną odliczana u nabywcy. Taki błąd zostanie automatycznie zauważony w pliku VAT_JPK po porównaniu transakcji u sprzedawcy i nabywcy towaru lub usługi.

Kłopoty z numeracją faktur a zobowiązania do zapłaty VAT

Zdarza się, że podatnicy zamiast korekt faktur – wysyłają kontrahentom poprawioną fakturę z nowym numerem. Jeśli kontrahent zaksięgował i wysłał ewidencję z danymi poprzedniej faktury, to po kontroli krzyżowej wystawca zostanie zobowiązany do zapłaty VAT z obu faktur. Faktura wystawiona, przekazana do obrotu jest bowiem podstawą do zapłaty VAT, również jeśli dwukrotnie dokumentuje tę samą transakcję.

Jak wysyłać VAT_JPK? Czy trzeba wysyłać faktury będące przedmiotem księgowań w ewidencji VAT?

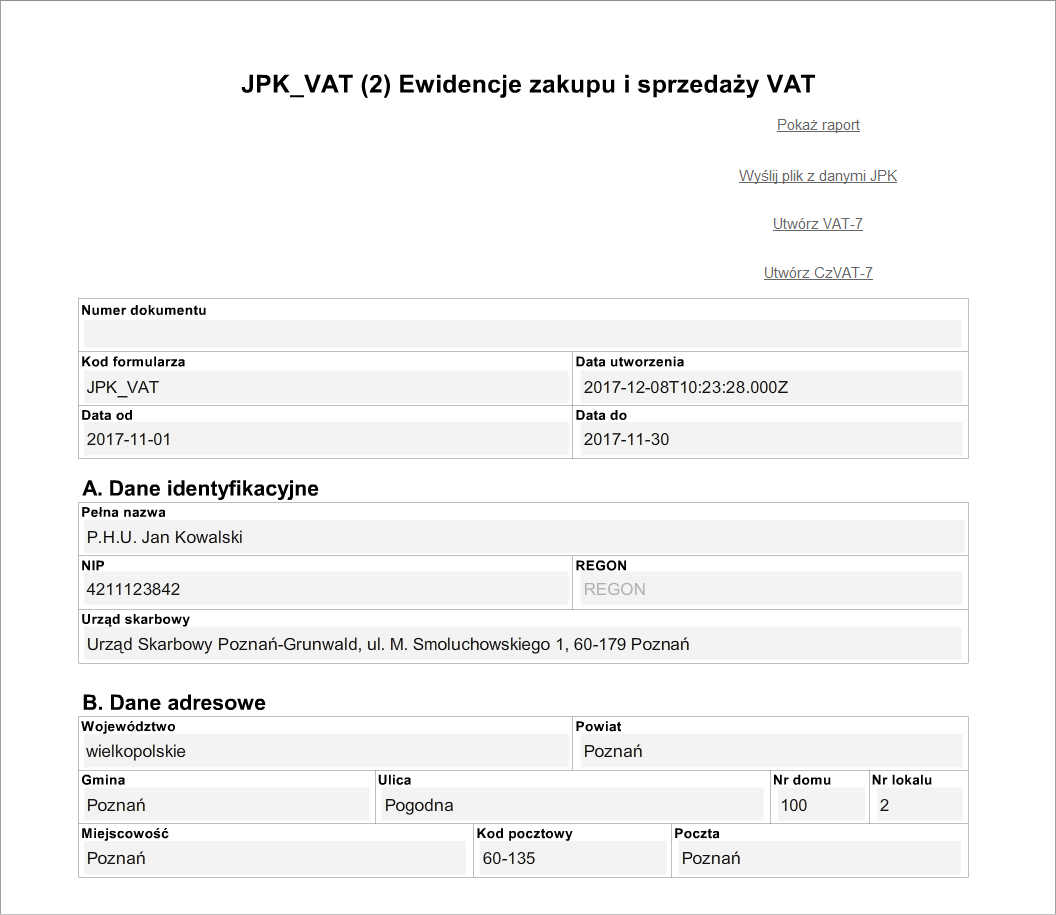

Pierwszą czynnością, jaką przeprowadzić musi przedsiębiorca, to sporządzenie ewidencji VAT za okres, który będzie raportował. Dokument VAT_JPK sporządzany jest bowiem na podstawie elektronicznie prowadzonej ewidencji sprzedaży i zakupu VAT. W efekcie dane z poszczególnych kolumn transmitowane są do jednolitego pliku kontrolnego (exportowane do niego), a po przesłaniu do urzędu skarbowego są pobierane i odczytywane przez kontrolujących (czyli następuje przetworzenie ponowne danych dla możliwości ich odczytu). Aby zatem wysłać VAT_JPK – program księgowy (ewidencja VAT), musi posiadać możliwość eksportu danych do tego formatu. W innym przypadku przedsiębiorca nie będzie mógł wysłać pliku w oparciu o stosowany program.

VAT_JPK dostarczamy organom skarbowym podpisane bezpiecznym podpisem elektronicznym, profilem zaufanym lub kluczem kryptograficznym. Nie ma możliwości, by plik przekazać osobiście w urzędzie skarbowym. Po wysyłce VAT_JPK przedsiębiorca powinien otrzymać urzędowe poświadczenie odbioru – jest ono dowodem przekazania w określonym terminie obowiązkowej dokumentacji podatkowej.

Przypominamy, że program fillUp umożliwia:

- pełną obsługę ewidencji VAT w trybie systematycznego wprowadzania faktur zakupu i sprzedaży Vat za pomocą wygodnego kreatora, generowanie pliku w standardzie JPK_VAT, jego weryfikację oraz bezpieczną e-wysyłkę do Ministerstwa Finansów

- import gotowych plików JPK_VAT z zewnętrznych programów księgowych w postaci plików XML lub CSV pojedynczo lub poprzez połączenie wielu plików, weryfikację oraz elektroniczną wysyłkę do Urzędu Skarbowego