Data wystawienia i data otrzymania faktury w KSeF: co decyduje o rozliczeniu VAT?

Krajowy System e-Faktur (KSeF) zmienia sposób ustalania dat istotnych dla rozliczeń VAT. W systemie KSeF to nie data wpisana na fakturze, lecz moment jej przetworzenia przez system decyduje o dacie wystawienia i otrzymania dokumentu.

Zmiana ta wpływa bezpośrednio na termin rozliczenia podatku VAT, moment powstania obowiązku podatkowego, prawo do odliczenia podatku naliczonego oraz ujęcie faktury w pliku JPK_V7. W zależności od trybu wystawienia (online lub offline) data wystawienia faktury jest ustalana według różnych reguł.

Poniżej wyjaśniamy, jak KSeF definiuje poszczególne daty, ile czasu ma podatnik na wysłanie faktury, czym różni się data sprzedaży od daty wystawienia oraz jakie błędy przy ustalaniu dat są popełniane najczęściej.

- Jak KSeF definiuje datę wystawienia faktury? (tryb online i offline)

- Czym różni się data wystawienia od daty sprzedaży w KSeF?

- Trzy kluczowe daty w KSeF: data wystawienia, data nadania numeru i data zapisania

- Ile czasu ma podatnik na wysłanie faktury do KSeF?

- Kiedy VAT jest rozliczany na podstawie daty wystawienia w KSeF?

- Kiedy faktura w KSeF jest uznawana za otrzymaną?

- Jak data otrzymania faktury w KSeF wpływa na odliczenie VAT?

- Z jaką datą księgować faktury z KSeF? (koszt vs. VAT)

- Czy można wystawić fakturę w KSeF z datą wsteczną? (antydatowanie)

- Czy można poprawić datę wystawienia faktury w KSeF?

- Najczęściej popełniane błędy przy ustalaniu dat w KSeF

firmly

Dla przedsiębiorców, którzy chcą:

✅ Samodzielnie księgować

Wystaw darmową fakturę

✅ Oszczędzić czas i pieniądze

✅ Mieć dostęp z telefonu i komputera

✅ Fakturować za darmo z KSeFfillup

Dla księgowych, którzy potrzebują:

✅ 7 000+ formularzy w tym KSeF

Wystaw darmową fakturę

✅ e-Deklaracji, JPK, e-ZUS

✅ Obsługi wielu firm

✅ Narzędzia do formalnościfillup | k24

Dla biur rachunkowych, które chcą:

✅ System do współpracy z klientami

Zaproś pierwszego klienta

✅ Dać klientom darmowe faktury

✅ Obsługi KSeF bez instalacji

✅ Rozliczać KPiR lub Ryczałt

Jak KSeF definiuje datę wystawienia faktury? (tryb online i offline)

Data wystawienia faktury w KSeF zależy od trybu wystawienia: w trybie online jest to data przesyłki do systemu, a w trybie offline – data wpisana w polu P_1.

Kluczową zmianą jest fakt, że w KSeF system Ministerstwa Finansów nadaje fakturze unikalny numer identyfikujący, który potwierdza moment jej przyjęcia. Ten moment ma kluczowe znaczenie dla rozliczeń podatkowych.

Tryb online – data wystawienia równa się dacie wysłania do KSeF

W trybie online faktura jest uznawana za wystawioną w dniu, w którym została przesłana do KSeF i otrzymała numer identyfikujący.

Warunkiem jest zgodność daty w polu P_1 (data wystawienia wpisana przez podatnika) z datą przesłania dokumentu do systemu. Jeśli podatnik wpisze w polu P_1 datę 3 maja, ale wyśle fakturę do KSeF 5 maja, system rozpozna dokument jako wystawiony w trybie offline.

Przykład: Przedsiębiorca wystawia fakturę 28 marca i tego samego dnia wysyła ją do KSeF. Data w P_1: 28 marca. Data nadania numeru KSeF: 28 marca. Obie daty zgodne – tryb online. Data wystawienia: 28 marca.

Tryb offline – data wystawienia równa się dacie w polu P_1

W trybie offline data wystawienia faktury odpowiada dacie wpisanej przez podatnika w polu P_1, nawet jeśli przesłanie do KSeF nastąpi później.

Tryb offline ma zastosowanie, gdy: (a) podatnik przygotowuje fakturę z wcześniejszą datą i wysyła ją później, (b) wystąpiła awaria KSeF lub brak internetu, (c) faktura jest wystawiana w trybie niedostępności systemu.

Przykład: Przedsiębiorca przygotowuje fakturę 31 marca (P_1: 31 marca), ale wysyła ją do KSeF 3 kwietnia. Data nadania numeru KSeF: 3 kwietnia. Data wystawienia: 31 marca (z P_1). Przepisy KSeF 2.0 gwarantują, że data przesłania nie przesuwa daty wystawienia, o ile zachowano termin wysłania.

Czym różni się data wystawienia od daty sprzedaży w KSeF?

Data sprzedaży odnosi się do momentu dokonania dostawy towaru lub wykonania usługi, natomiast data wystawienia faktury oznacza moment formalnego udokumentowania transakcji w systemie KSeF.

Te dwie daty często się różnią, ponieważ przedsiębiorca ma czas na wystawienie faktury do 15. dnia miesiąca następującego po miesiącu sprzedaży. Data sprzedaży jest niezmienna i wynika wyłącznie z momentu dokonania czynności opodatkowanej.

Rozróżnienie to ma kluczowe znaczenie dla ustalenia:

- momentu powstania obowiązku podatkowego (co do zasady – data sprzedaży, nie data wystawienia),

- okresu rozliczeniowego w ewidencji VAT,

- prawidłowego wypełnienia pliku JPK_V7 – data sprzedaży w JPK_V7 nie zawsze pokrywa się z datą wystawienia faktury i podlega odrębnym regułom ewidencyjnym.

Przykład: Usługa wykonana 20 kwietnia. Faktura wystawiona i wysłana do KSeF 4 maja. Data sprzedaży: 20 kwietnia. Data wystawienia: 4 maja. Obowiązek podatkowy powstał 20 kwietnia – sprzedaż wykazywana w deklaracji za kwiecień, mimo że faktura wystawiona w maju.

e-faktury fillup – KSeF kolejna formalność, to samo narzędzie w cenie abonamentu

Wystawiaj i wysyłaj e-faktury KSeF dla wszystkich swoich klientów w filup. KSeF to kolejny obowiązek – jak JPK czy e-deklaracja. Tam, gdzie wystawiasz wszystkie inne formularze swoich klientów.

Rozliczaj wiele NIP-ów wysyłaj i pobieraj z KSeF - weryfikuj i archiwizuj dokumenty dla każdego klienta bez przełączania się między systemami. Generuj pliki JPK_VAT i wysyłaj je przez JPKomat - od importu po weryfikację i wysyłkę JPK_V7M i JPK_V7K. Jedno miejsce, wszystkie NIP-y, jeden abonament.

Wystawiaj faktury KSeF online w fillup

Trzy kluczowe daty w KSeF: data wystawienia, data nadania numeru i data zapisania

W systemie KSeF funkcjonują trzy daty, które pełnią różne funkcje podatkowe i prawne: data wystawienia (P_1), data nadania numeru KSeF i data zapisania w systemie.

Poniższa tabela przedstawia relacje między tymi datami w zależności od trybu wystawienia:

|

Data |

Definicja |

Tryb online |

Tryb offline |

|

Data wystawienia (P_1) |

Data wpisana przez podatnika w polu P_1 faktury |

= data wysłania do KSeF |

= data wpisana przez podatnika (wcześniejsza) |

|

Data nadania numeru KSeF |

Moment przydzielenia fakturze numeru identyfikującego przez system MF |

= data wysłania do KSeF |

późniejsza niż P_1 (= data przesłania) |

|

Data zapisania |

Moment zarejestrowania faktury w systemie KSeF |

= data nadania numeru |

= data nadania numeru |

Dla celów podatkowych: data nadania numeru KSeF determinuje moment otrzymania faktury przez nabywcę, a tym samym najwcześniejszy termin odliczenia VAT. Data zapisania w systemie jest równa dacie nadania numeru KSeF – to jeden i ten sam moment.

Daty nadanej przez system (data nadania numeru / data zapisania) nie można zmienić – jest to trwały, niezmienialny zapis. Można natomiast skorygować datę w polu P_1 za pomocą faktury korygującej. Numer faktury w KSeF to 35-znakowy identyfikator nadawany automatycznie - nie podlega korekcie i pozostaje trwałym znacznikiem dokumentu.

Ile czasu ma podatnik na wysłanie faktury do KSeF?

Fakturę należy wysłać do KSeF w terminie wystawienia faktury, który co do zasady upływa 15. dnia miesiąca następującego po miesiącu sprzedaży.

Termin ten wynika z art. 106i ust. 1 ustawy o VAT. Terminy różnią się jednak w zależności od rodzaju transakcji:

|

Rodzaj transakcji |

Termin wystawienia faktury |

Podstawa prawna |

|

Zasada ogólna |

15. dzień następnego miesiąca po sprzedaży |

art. 106i ust. 1 |

|

Usługi budowlane i budowlano-montażowe |

30 dni od wykonania usługi |

art. 106i ust. 3 pkt 1 |

|

Media, najem, telekomunikacja |

Z upływem terminu płatności |

art. 106i ust. 3 pkt 4 |

|

Faktury zaliczkowe |

15. dzień nast. miesiąca po otrzymaniu zapłaty |

art. 106i ust. 2 |

|

Tryb offline24 – brak internetu |

Przesłanie faktury do KSeF w ciągu następnego dnia roboczego |

art. 106nda ust. 2 |

|

Tryb offline – planowana niedostępność KSeF |

Przesłanie faktury do KSeF w ciągu następnego dnia roboczego po ustaniu niedostępności KSeF |

art. 106nh ust. 2 |

|

Awaria KSeF |

Przesłanie faktury do KSeF w ciągu 7 dni roboczych od zakończenia awarii KSeF |

art. 106nf ust. 4 |

Opóźnień w wysłaniu faktury do KSeF nie sankcjonuje się do końca 2026 r. (okres przejściowy). Od 1 stycznia 2027 r. obowiązują kary za nieterminowe wystawianie. Zasady obowiązkowego korzystania z KSeF przewidują kary do 100% kwoty VAT za wystawianie faktur poza systemem.

Termin wystawienia faktury wynosi co do zasady nie później niż 15. dnia miesiąca następującego po miesiącu dostawy lub wykonania usługi (art. 106i ust. 1 ustawy o VAT).

Kiedy VAT jest rozliczany na podstawie daty wystawienia w KSeF?

Co do zasady obowiązek podatkowy w VAT powstaje w dniu wykonania usługi lub dostawy towaru, nie w dniu wystawienia faktury. Istnieją jednak wyjątki, w których to data wystawienia faktury w KSeF wyznacza moment rozliczenia podatku.

Obowiązek podatkowy powstaje z chwilą wystawienia faktury w przypadku:

- usług budowlanych i budowlano-montażowych (faktura dla innego podatnika VAT),

- dostawy książek, gazet, czasopism i magazynów drukowanych,

- dostaw mediów (energia elektryczna, cieplna, chłodnicza, gaz przewodowy),

- usług telekomunikacyjnych, najmu, dzierżawy, leasingu, stałej obsługi prawnej i biurowej, ochrony osób i mienia, usług komunalnych.

Jeśli faktura zostanie wystawiona z opóźnieniem, obowiązek podatkowy powstanie z chwilą upływu terminu na jej wystawienie – niezależnie od faktycznej daty wysłania do KSeF.

Kiedy faktura w KSeF jest uznawana za otrzymaną?

Faktura wystawiona w KSeF jest uznawana za otrzymaną przez nabywcę w momencie nadania jej numeru przez system. Zgoda odbiorcy nie jest wymagana.

Okres obowiązkowy (od 1 kwietnia 2026 r.)

Faktura jest uznana za otrzymaną w dniu nadania numeru KSeF. Nabywca nie musi pobierać dokumentu z systemu ani potwierdzać odbioru – sam fakt nadania numeru KSeF stanowi prawne potwierdzenie otrzymania.

Tryb awaryjny – wyjątek od reguły

W przypadku całkowitej awarii KSeF datą otrzymania faktury może być moment faktycznego przekazania wizualizacji dokumentu nabywcy.

Jeśli sprzedawca prześle wizualizację faktury (np. mailem z dwoma kodami QR) przed przywróceniem systemu, data otrzymania wizualizacji może być wcześniejsza niż data nadania numeru KSeF. To jedyny scenariusz, w którym data otrzymania nie równa się dacie nadania numeru KSeF.

W przypadku planowanej niedostępności KSeF fakturę offline należy przesłać do systemu w ciągu 1 dnia roboczego od jej ustania (w razie awarii KSeF termin ten wydłuża się do 7 dni roboczych) - procedury logowania do KSeF obejmują scenariusze awaryjne i tryb offline24.

Rozliczaj małą firmę w firmly – od faktury KSeF po automatyczne podatki i ZUS

Firmly prowadzi Cię przez cały proces: od szybkiego wystawienia darmowej e-faktury VAT (zgodnej z KSeF), aż po automatyczne wyliczenie podatków i składek ZUS. Niezależnie czy prowadzisz KPiR, czy Ryczałt, intuicyjna aplikacja zmienia wystawione dokumenty w gotowe rozliczenie. Obsługujemy wszystkie rodzaje faktur, przygotowane na obowiązkowy Krajowy System e-Faktur. Aplikacja mobilna firmly daje Ci dostęp do pełnej funkcjonalności z każdego miejsca.

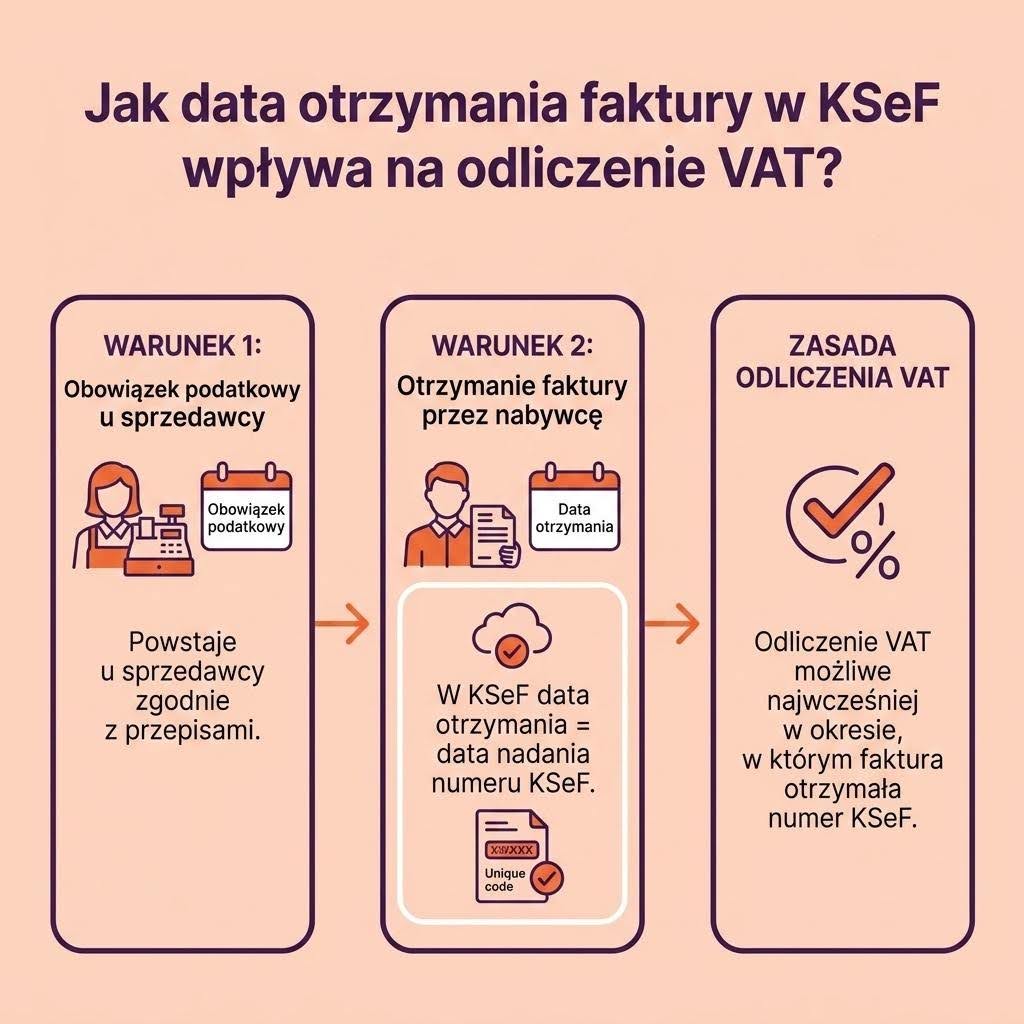

Jak data otrzymania faktury w KSeF wpływa na odliczenie VAT?

Nabywca może odliczyć VAT najwcześniej w okresie rozliczeniowym, w którym łącznie spełnione są dwa warunki: u sprzedawcy powstał obowiązek podatkowy i nabywca otrzymał fakturę.

W KSeF data otrzymania faktury równa się dacie nadania numeru KSeF (jak wyjaśniono w poprzedniej sekcji). Nabywca nie musi czekać na fizyczne dostarczenie dokumentu.

Perspektywa sprzedawcy: data nadania numeru KSeF potwierdza wystawienie i doręczenie faktury nabywcy. Nie wymaga dodatkowego potwierdzenia odbioru.

Perspektywa nabywcy: odliczenie VAT możliwe najwcześniej w okresie nadania numeru KSeF, pod warunkiem że u sprzedawcy powstał już obowiązek podatkowy.

Perspektywa biura rachunkowego: należy monitorować datę nadania numeru KSeF, nie datę w polu P_1 ani datę pobrania faktury z systemu. Data pobrania nie ma znaczenia dla odliczenia.

Przykład: Na fakturze data P_1: 31 marca. Faktura wysłana do KSeF 4 kwietnia, numer nadany 4 kwietnia. Nabywca pobrał ją 10 kwietnia. Odliczenie VAT: najwcześniej kwiecień (data nadania numeru = 4 kwietnia). Nawet jeśli na fakturze widnieje marzec, nabywca otrzymał ją dopiero w kwietniu.

Podatnicy składający deklarację miesięczną ujmują korektę daty w JPK_V7M za okres, w którym powstał obowiązek podatkowy wynikający ze skorygowanej daty.

Z jaką datą księgować faktury z KSeF? (koszt vs. VAT)

Data księgowania kosztu w KPiR lub CIT może różnić się od daty odliczenia VAT – KSeF nie zmienia wprost zasad rozpoznawania kosztów w podatkach dochodowych.

W praktyce prowadzi to do rozbieżności: koszt może trafić do ewidencji w jednym miesiącu (na podstawie daty wystawienia z pola P_1), a VAT naliczony będzie podlegał odliczeniu dopiero w następnym miesiącu (na podstawie daty nadania numeru KSeF).

Przykład: Faktura z datą P_1: 31 marca. Numer KSeF nadany: 4 kwietnia. Koszt w KPiR: marzec (data wystawienia z P_1). Odliczenie VAT: najwcześniej kwiecień (data nadania numeru KSeF). Dwie różne daty dla dwóch różnych celów podatkowych.

Poza systemem KSeF data wystawienia faktury jest datą wskazaną przez wystawcę na dokumencie - w KSeF zastępuje ją data nadania numeru przez system (z wyjątkiem trybu offline).

Orzecznictwo Sądu UE – czy zasady odliczenia VAT zmienią się?

Wyrok Sądu Unii Europejskiej z 11 lutego 2026 r. (sygn. T-689/24) kwestionuje uzależnianie prawa do odliczenia VAT wyłącznie od momentu otrzymania faktury.

Sąd orzekł, że prawo do odliczenia podatku naliczonego nie powinno być uwarunkowane formalną datą otrzymania dokumentu, jeśli podatnik dysponuje wszystkimi informacjami niezbędnymi do rozliczenia. W kontekście KSeF oznacza to, że rozbieżność między datą P_1 (marzec) a datą nadania numeru KSeF (kwiecień) mogłaby nie przeszkadzać w odliczeniu VAT już w marcu.

Na chwilę obecną polskie przepisy nie zostały znowelizowane w tym zakresie. Do momentu nowelizacji obowiązuje zasada: odliczenie VAT najwcześniej w okresie nadania numeru KSeF. Orzeczenie Sądu UE może jednak stanowić podstawę do sporów z organami podatkowymi.

Czy można wystawić fakturę w KSeF z datą wsteczną? (antydatowanie)

KSeF dopuszcza wystawienie faktury z wcześniejszą datą w polu P_1, ale taki dokument jest automatycznie traktowany jako wystawiony w trybie offline.

W pliku XML systemu KSeF widoczna jest zarówno data wpisana przez podatnika (P_1), jak i data przesyłki do systemu. Różnica między tymi datami jest trwale zapisana – informacja o antydatowaniu nie znika.

Samo antydatowanie nie jest karane w 2026 r. (okres przejściowy). Od 1 stycznia 2027 r. za wystawienie faktury w sposób niezgodny z wzorem mogą zostać nałożone sankcje. Wystawienie faktury 5 maja z datą P_1: 30 kwietnia i wysłanie jej do KSeF 5 maja oznacza, że fakt antydatowania jest widoczny w strukturze dokumentu.

Czy można poprawić datę wystawienia faktury w KSeF?

Daty nadanej automatycznie przez system KSeF (data nadania numeru, data zapisania) nie można skorygować – jest to trwały, niezmienialny zapis.

Można natomiast skorygować datę wpisaną ręcznie w polu P_1 za pomocą faktury korygującej dane. Taka korekta nie ma wpływu na datę nadania numeru KSeF ani na moment odliczenia VAT przez nabywcę.

Jeśli cała transakcja nie powinna mieć miejsca, należy wystawić fakturę korygującą „do zera”. Wystawienie korekty faktury w KSeF wymaga podania przyczyny korekty i wartości korygowanych we wszystkich pozycjach.

Najczęściej popełniane błędy przy ustalaniu dat w KSeF

Najczęstszym błędem jest przyjęcie daty z pola P_1 jako daty otrzymania faktury do celów odliczenia VAT. Data z P_1 to data wystawienia – data otrzymania równa się dacie nadania numeru KSeF, która w trybie offline może być późniejsza.

- Odliczenie VAT na podstawie daty P_1, nie daty nadania numeru KSeF. W trybie offline te daty się różnią – odliczenie na podstawie P_1 może być przedwczesne.

- Mylenie daty wystawienia z datą sprzedaży. Data sprzedaży determinuje obowiązek podatkowy. Data wystawienia determinuje moment udokumentowania. To dwie różne daty o różnych funkcjach.

- Antydatowanie bez świadomości konsekwencji. Różnica między datą P_1 a datą przesyłki jest trwale zapisana w pliku XML i widoczna dla organów podatkowych.

- Księgowanie kosztu i VAT w tym samym okresie bez weryfikacji. Koszt (wg P_1) i VAT (wg daty nadania numeru KSeF) mogą trafić do różnych miesięcy.

- Brak UPO jako potwierdzenia daty wystawienia. Urzędowe Potwierdzenie Odbioru (UPO) jest jedynym dowodem, że faktura została przyjęta przez KSeF i że nadano jej numer w określonym dniu.

Unikanie błędów przy ustalaniu dat w KSeF wymaga monitorowania trzech dat (P_1, nadania numeru, sprzedaży), rozróżniania trybu online i offline oraz weryfikacji UPO po każdej wysyłce faktury. Struktura danych na fakturze w KSeF obejmuje ponad 300 pól XML, z których część wpływa na sposób ustalania dat. Płatności w KSeF wymagają podania 35-znakowego numeru KSeF w tytule przelewu od 1 sierpnia 2026 r. (MPP) i od 1 stycznia 2027 r. (wszystkie przelewy).