Pliki JPK - Jednolity Plik Kontrolny - obowiązki

Prowadzenie księgowości przy pomocy programów komputerowych zobowiązuje przedsiębiorców do udostępniania organom kontrolnym treści prowadzonych ewidencji w jednym standardowym formacie. Jednolity Plik Kontrolny, (JPK) ma za zadanie ułatwiać i usprawniać proces kontroli. Przedsiębiorcy zobowiązani są przepisami prawa składać raporty na rzecz organów skarbowych w jednolitym formacie, a to zobowiązuje ich do korzystania wyłącznie z takich programów, które plik kontrolny generują lub pozwalają na jego utworzenie.

Jednolity Plik Kontrolny to zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych. Zawiera informacje o operacjach gospodarczych za dany okres, posiada ustandaryzowany układ i format (schemat XML), który umożliwia jego łatwe przetwarzanie.

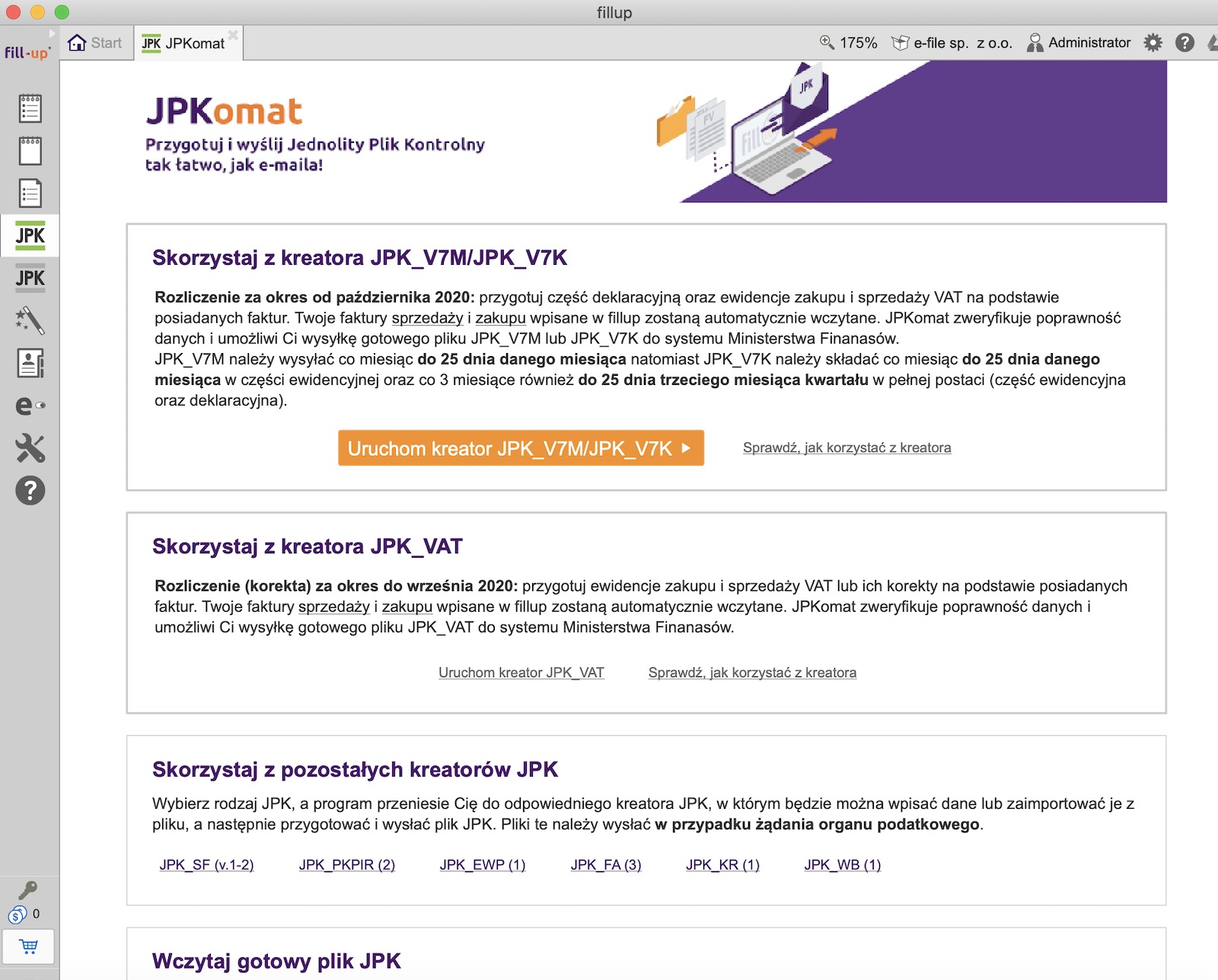

Pobierz fillup - przygotuj i wyślij JPK tak łatwo, jak e‑maila!

W JPKomacie fillup kompleksowo pomożemy Ci w całym procesie - od wystawienia faktury JPK w fillup, przez import do arkusza sprzedaży, weryfikację i wysyłkę online plików JPK do urzędu skarbowego.

Pobierz program fillup na komputer i sprawdź 30 dni za darmo »

Pliki JPK_V7

JPK_V7M lub JPK_V7K - to raporty stanowiące podstawę stałej, bieżącej kontroli przedsiębiorców odbywającej się bez jakiegokolwiek dodatkowego wezwania podatnika do okazania dokumentów. W przypadku plików JPK_V7, urzędnicy na podstawie programu - ANALIZATORA JPK, weryfikują treść plików JPK_V7 (ewiudencji VAT podatników) poprzez:

- kontrolę poprawności rozliczeń podatku VAT i pozostałymi deklaracjami VAT,

- sprawdzenie kwot transakcji wykazanych przez kontrahentów w plikach JPK_V7 (czy kwoty u obu stron transakcji są takie same),

- weryfikację statusu podmiotów - uczestników transakcji i weryfikację prawa odliczenia podatku (forma automatycznej kontroli krzyżowej w oparciu o podawany w JPK_V7 numer NIP kontrahenta - wykrywane jest m.in. czy kontrahent ma prawo naliczyć VAT od transakcji, czy jest podatnikiem VAT czynnym, czy skłądający deklaracje miał prawo odliczenia VAT i czy zachował należytą staranność przy weryfikacji kontrahenta - biała lista).

Pliki JPK_SF - sprawozdania finansowe

Jednostki, które wpisane są do Krajowego Rejestru Sądowego w rejestrze przedsiębiorców, mają obowiązek wysyłki do KRS sprawozdań finansowych w formie elektronicznej (e-Sprawozdania finansowe), w strukturze logicznej oraz formacie udostępnianych w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, czyli w tzw. plikach JPK_SF. Przekazanie takich dokumentów w innej formie, np. zeskanowanych i wysłanych elektronicznie lub przekazywanych na papierze będzie przez sąd odrzucana.

Pozostałe pliki JPK trafiają wyłącznie na wezwanie organu i nie są przedmiotem bieżącej kontroli organu podatkowego.

Elektronicznie ewidencje podatkowe w jednolitym standardzie są łatwe do odczytania i możliwe do szybkiej kontroli przez organy podatkowe. JPK to zresztą nie tylko ewidencje podatkowe – lecz również dokumenty księgowe, zapisy magazynowe oraz raporty bankowe. Wszystkie te dokumenty u podatników prowadzących zapisy księgowe przy użyciu programów komputerowych trzeba udostępniać w jednolitym formacie – czyli w JPK.

Ilość dokumentów, jakie przesyłać będzie można elektronicznie będzie sukcesywnie rozszerzana. Obecnie Ministerstwo Finansów udostępniło 7 struktur, które odpowiadają za najważniejsze

- Struktura 1 – księgi rachunkowe - JPK_KR.

- Struktura 2 – wyciąg bankowy – JPK_WB

- Struktura 3 – magazyn – JPK_MAG

- Struktura 4 – ewidencje zakupu i sprzedaży VAT – JPK_V7

- Struktura 5 – faktury VAT – JPK_FA

- Struktura 6 – podatkowa księga przychodów i rozchodów – JPK_PKPIR

- Struktura 7 – ewidencja przychodów – JPK_EWP

Od lipca 2018 r. obowiązek wysyłki wszystkich struktu JPK obejmuje nie tylko duże podmioty, ale również najmniejsze z przedsiębiorstw prowadzących księgi podatkowe. Część podmiotów może uniknąć kłopotliwego obowiązku - więcej na ten temat tutaj.

Plik wysłany na żądanie musi być:

- przekazany w odpowiedniej formie – jako jednolity plik kontrolny,

- odpowiednio podpisany – albo kwalifikowanym podpisem elektronicznym, albo profilem zaufanym ePUAP (podpis profilem zaufanym ePUAP możliwy jest nie tylko na koncie ePUAP, ale również bezpośrednio w programie fillUp).

Oprócz przesłania JPK elektronicznie, dopuszczalne jest również jego dostarczenie przy pomocy elektronicznych nośników danych. W tym przypadku, elektroniczny nośnik danych musi być:

- oznakowany w sposób pozwalający na jednoznaczną identyfikację nośnika;

- przystosowany do przenoszenia pomiędzy powszechnie dostępnymi urządzeniami odczytującymi;

- dostosowany do przechowywania w temperaturze 18-22°C przy wilgotności względnej 40-50%.

Jednolity Plik Kontrolny dotyczy zarówno krajowych, jak i zagranicznych podatników, którzy zobowiązani będą do rozliczeń podatkowych w Polsce. JPK nie jest związany z posiadaniem stałego miejsca prowadzenia działalności lub miejsca siedziby na terytorium Polski. Podobnie, w przypadku dokumentacji JPK dla celów podatku VAT, dokument JPK_V7, JPK_FA składają wszyscy podatnicy zarejestrowani w Polce jako podatnicy VAT. Nie składają go natomiast ci podatnicy, którzy sprzedaży dokonują z zagranicy bez obowiązku rejestracji w Polsce.