Korekta faktury w KSeF: zasady korygowania, procedura krok po kroku i błędy do uniknięcia

Korekta faktury w Krajowym Systemie e-Faktur (KSeF) polega na wystawieniu odrębnej faktury korygującej w formie ustrukturyzowanej. System nie pozwala na edycję, anulowanie ani usunięcie dokumentu, który otrzymał numer KSeF.

Każdy błąd - niezależnie od tego, czy dotyczy kwoty, daty, stawki VAT czy danych nabywcy - wymaga nowej faktury korygującej powiązanej z dokumentem pierwotnym. Obowiązek ten wynika z art. 106j ust. 1 ustawy o podatku od towarów i usług.

KSeF nie zmienia podstawowej zasady korygowania, lecz wprowadza uproszczenia (rozliczanie korekt in minus bez potwierdzenia odbioru) oraz nowe ograniczenia (brak not korygujących, specyficzna procedura korekty błędnego NIP do zera).

Poniżej opisano pełną procedurę korygowania faktur w KSeF, zasady rozliczania, postępowanie w konkretnych scenariuszach oraz najczęściej popełniane błędy przy korektach.

- Czym jest korekta faktury w KSeF i jakie są jej ogólne zasady?

- Jak krok po kroku wystawić korektę faktury w KSeF?

- Jakie elementy musi zawierać faktura korygująca w KSeF?

- Jak w KSeF rozliczyć korektę in minus?

- Jak skorygować błędny NIP nabywcy w KSeF? (korekta do zera)

- Jak skorygować dane opisowe na fakturze KSeF? (data sprzedaży, termin płatności, numer)

- Zbiorcza faktura korygująca w KSeF

- Korekta faktury wystawionej przed wejściem KSeF

- Korekta w trybie offline - co zrobić, gdy KSeF nie działa?

- Czy KSeF zmienia rozliczanie korekt in plus?

- Czy można wystawić korektę do korekty w KSeF?

- Jaka jest różnica między fakturą odrzuconą a przyjętą z błędem?

- Czy nabywca może wystawić notę korygującą do e-faktury KSeF?

- Najczęściej popełniane błędy przy korektach faktur w KSeF

firmly

Dla przedsiębiorców, którzy chcą:

✅ Samodzielnie księgować

Wystaw darmową fakturę

✅ Oszczędzić czas i pieniądze

✅ Mieć dostęp z telefonu i komputera

✅ Fakturować za darmo z KSeFfillup

Dla księgowych, którzy potrzebują:

✅ 7 000+ formularzy w tym KSeF

Wystaw darmową fakturę

✅ e-Deklaracji, JPK, e-ZUS

✅ Obsługi wielu firm

✅ Narzędzia do formalnościfillup | k24

Dla biur rachunkowych, które chcą:

✅ System do współpracy z klientami

Zaproś pierwszego klienta

✅ Dać klientom darmowe faktury

✅ Obsługi KSeF bez instalacji

✅ Rozliczać KPiR lub Ryczałt

Czym jest korekta faktury w KSeF i jakie są jej ogólne zasady?

Korekta faktury w KSeF to wystawienie nowej faktury korygującej w formie ustrukturyzowanej, która zmienia dane zawarte w fakturze pierwotnej przyjętej przez system.

Faktura korygująca musi zostać wysłana do KSeF, aby uzyskać własny numer identyfikujący. Dopiero po nadaniu tego numeru korekta wchodzi do obiegu prawnego.

Ogólne zasady korygowania faktur w KSeF obejmują 5 reguł:

- Każda faktura ustrukturyzowana może zostać skorygowana wyłącznie przez fakturę korygującą wystawioną w KSeF.

- Edycja, anulowanie i usuwanie faktury przyjętej przez system nie są możliwe.

- Nabywca nie może wystawiać not korygujących do faktur ustrukturyzowanych - każda zmiana wymaga faktury korygującej od sprzedawcy.

- Nie istnieje limit liczby faktur korygujących do jednej faktury pierwotnej.

- Faktura korygująca musi zawierać numer KSeF faktury pierwotnej (z wyjątkiem sytuacji, gdy faktura pierwotna nie była wystawiona w KSeF).

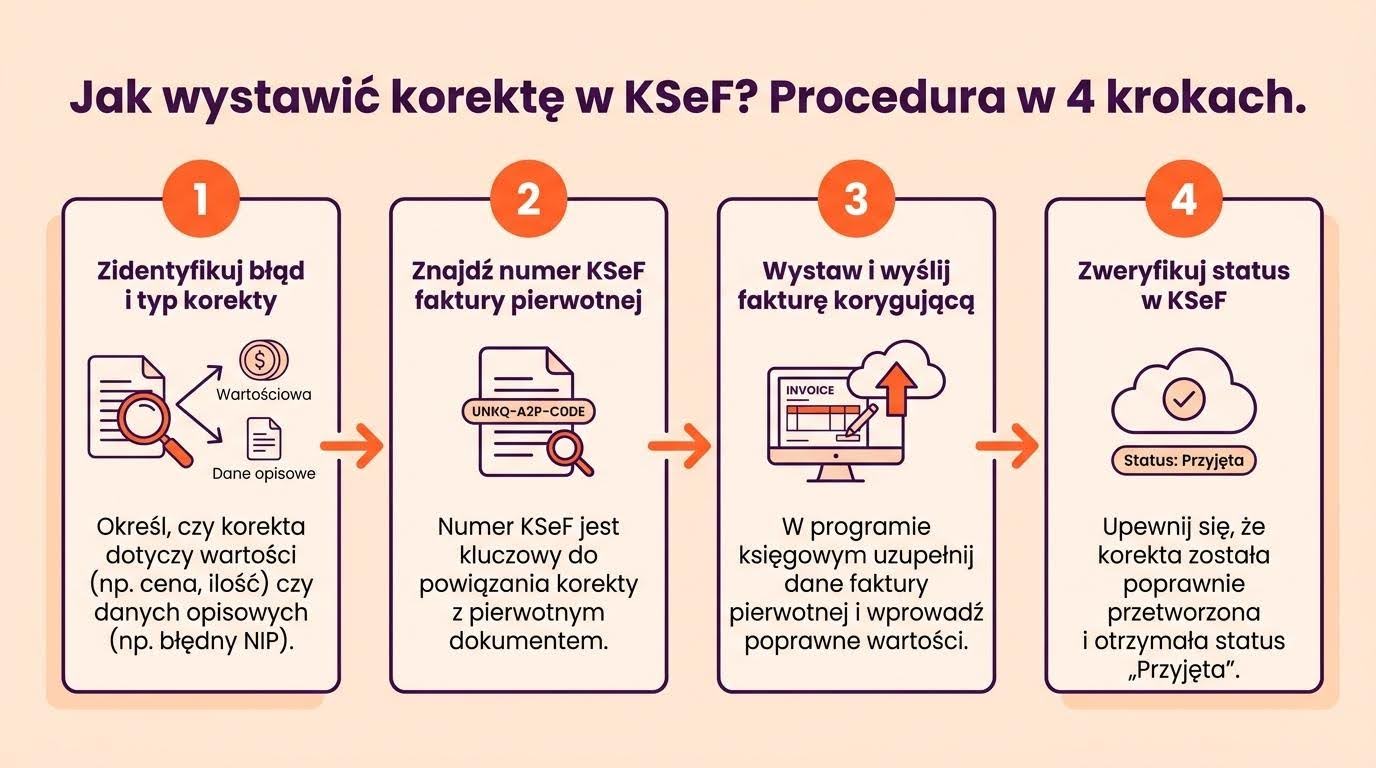

Jak krok po kroku wystawić korektę faktury w KSeF?

Wystawienie korekty wymaga 4 kroków: identyfikacji błędu, przygotowania dokumentu, wysłania do KSeF i weryfikacji statusu.

- Krok 1 - Zidentyfikuj błąd i określ typ korekty. Błąd wartościowy (kwota, stawka VAT, ilość) oznacza korektę wartościową. Błąd opisowy (data, nazwa, adres) oznacza korektę danych. Typ korekty determinuje sposób wypełnienia sekcji DaneFaKorygowanej w strukturze FA(3).

- Krok 2 - Znajdź numer KSeF faktury pierwotnej. Numer ten powiąże korektę z dokumentem źródłowym. Znajduje się w potwierdzeniu nadania (UPO) lub w historii dokumentów. Należy podać numer KSeF faktury pierwotnej, nie numerów wcześniejszych korekt.

- Krok 3 - Wystaw fakturę korygującą. Utwórz dokument w programie obsługującym KSeF. Uzupełnij dane korygowanej faktury, wskaż korygowane pozycje, podaj prawidłowe wartości. System nada korekcie własny numer KSeF.

- Krok 4 - Zweryfikuj status. Sprawdź, czy korekta otrzymała numer KSeF. Jeśli system ją odrzucił (błąd XML, brak wymaganych pól), popraw plik i wyślij ponownie.

W sekcji DaneFaKorygowanej struktury FA(3) zawsze wskazuje się dane faktury pierwotnej (numer, numer KSeF, datę wystawienia). Podawanie danych wcześniejszych korekt nie jest wymagane.

Jakie elementy musi zawierać faktura korygująca w KSeF?

Faktura korygująca wystawiona w KSeF musi zawierać dane określone w art. 106j ustawy o VAT oraz numer KSeF faktury pierwotnej.

Poniższa tabela przedstawia wymagane elementy faktury korygującej w KSeF:

|

Element wymagany |

Uwagi |

|

Numer kolejny i data wystawienia korekty |

Nadawane automatycznie w KSeF |

|

Numer KSeF faktury korygowanej |

Obowiązkowy, gdy pierwotna była w KSeF |

|

Dane z faktury korygowanej (art. 106e ust. 1 pkt 1-5 ustawy o VAT) |

Data wystawienia, nr faktury, dane stron transakcji |

|

Nazwa towaru lub usługi objętej korektą |

Dotyczy korygowanych pozycji |

|

Kwota korekty podstawy opodatkowania / podatku |

Z podziałem na stawki VAT |

|

Przyczyna korekty |

Wymagana w strukturze FA(3) |

Przy korekcie danych niewpływających na kwotę podatku (adres, data sprzedaży) faktura korygująca wskazuje prawidłową treść korygowanych pozycji bez wykazywania kwot korekty. Faktura korygująca dane musi zawierać te same dane na fakturze w KSeF co dokument pierwotny - w tym NIP (obowiązkowy od 1.02.2026) i numer KSeF faktury korygowanej.

Jak w KSeF rozliczyć korektę in minus?

Sprzedawca ujmuje korektę in minus w okresie rozliczeniowym, w którym wystawił fakturę korygującą w KSeF, bez konieczności posiadania potwierdzenia odbioru od nabywcy.

KSeF eliminuje dotychczasowy obowiązek wynikający z art. 29a ust. 13 ustawy o VAT. Sam fakt wystawienia korekty w systemie stanowi wystarczające potwierdzenie uzgodnienia warunków.

Perspektywa sprzedawcy: obniża podstawę opodatkowania i podatek należny w deklaracji za okres, w którym korekta została wystawiona w KSeF.

Perspektywa nabywcy: obniża podatek naliczony w rozliczeniu za okres, w którym faktura korygująca otrzymała numer KSeF. Data nadania numeru KSeF równa się dacie otrzymania korekty.

Perspektywa biura rachunkowego: księgowanie korekty in minus wymaga śledzenia daty nadania numeru KSeF, nie daty wystawienia dokumentu w programie fakturującym. Różnica między tymi datami występuje przy korektach w trybie offline.

Przykład: Sprzedawca wystawił 10 marca fakturę na 5 000 zł netto (1 150 zł VAT). 25 marca wystawił w KSeF korektę in minus na -500 zł netto (-115 zł VAT). Sprzedawca ujmuje korektę w deklaracji za marzec. Nabywca również ujmuje ją w marcu - korekta otrzymała numer KSeF 25 marca.

Wyjątek: jeśli korekta została wystawiona poza KSeF (np. do faktury sprzed wejścia systemu), sprzedawca rozlicza ją dopiero w okresie uzyskania potwierdzenia odbioru. Obowiązek ten nie dotyczy m.in. eksportu towarów, WDT oraz transakcji opodatkowanych poza Polską. Ujęcie faktury korygującej w JPK_V7 wymaga wskazania okresu rozliczeniowego, w którym nabywca otrzymał korektę lub uzgodnił warunki korekty.

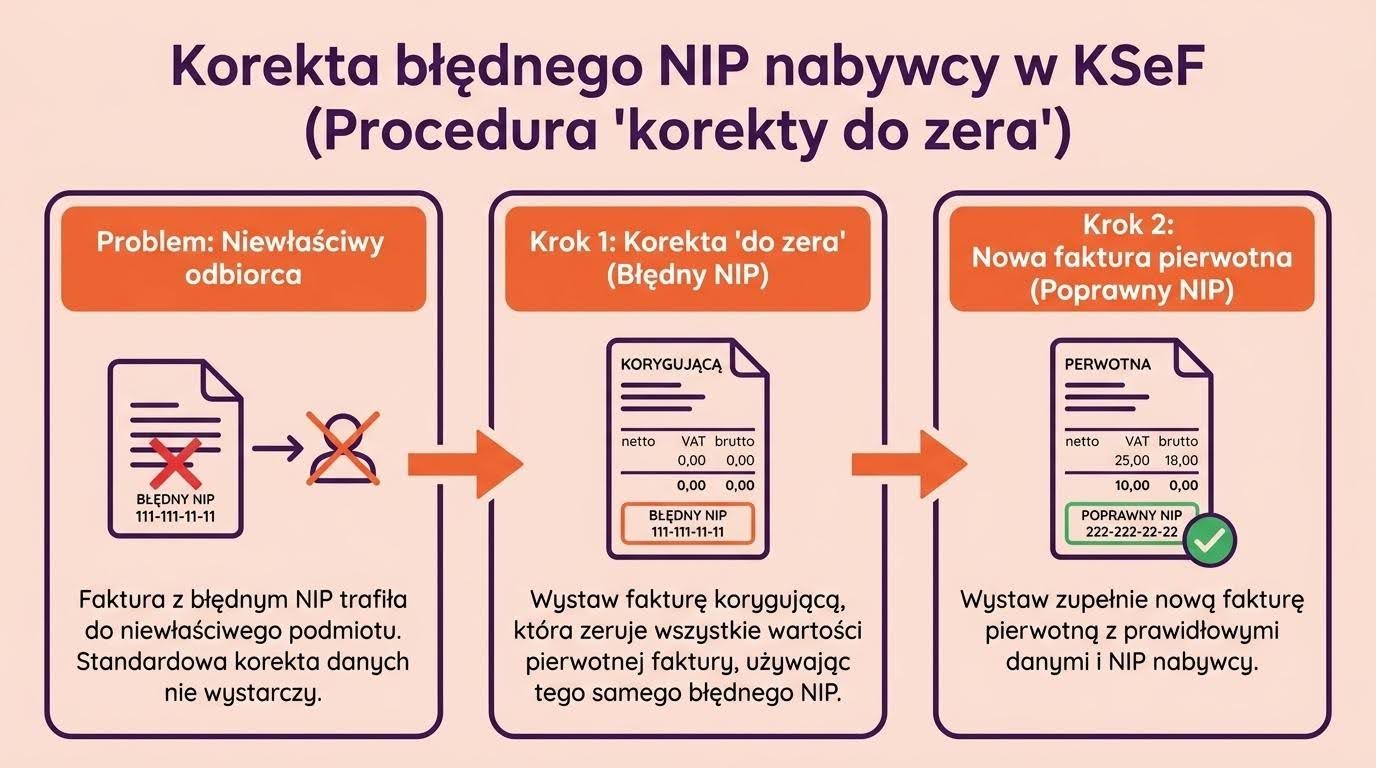

Jak skorygować błędny NIP nabywcy w KSeF? (korekta do zera)

Skorygowanie błędnego NIP wymaga dwóch dokumentów: faktury korygującej „do zera” z błędnym NIP oraz nowej faktury pierwotnej z prawidłowym NIP.

Standardowa korekta zmieniająca wyłącznie dane nabywcy nie rozwiąże problemu. KSeF identyfikuje odbiorcę faktury na podstawie NIP - dokument z błędnym NIP trafił do niewłaściwego podmiotu.

Procedura obejmuje 2 kroki:

- Krok 1: Wystawienie faktury korygującej „do zera” z tym samym błędnym NIP nabywcy. Korekta zeruje wszystkie wartości faktury pierwotnej.

- Krok 2: Wystawienie nowej faktury pierwotnej z prawidłowymi danymi nabywcy (poprawny NIP).

Przykład: Sprzedawca wystawił fakturę na 10 000 zł netto (2 300 zł VAT, 12 300 zł brutto) z błędnym NIP 111-111-11-11 zamiast 222-222-22-22. Krok 1: faktura korygująca do zera z NIP 111-111-11-11 wykazuje -10 000 zł netto, -2 300 zł VAT, -12 300 zł brutto. Krok 2: nowa faktura pierwotna z NIP 222-222-22-22 na 10 000 zł netto, 2 300 zł VAT, 12 300 zł brutto. Dopiero po wykonaniu obu kroków prawidłowy dokument trafia do właściwego podmiotu.

Przed wpisaniem NIP należy zweryfikować go w białej liście VAT.

Jak skorygować dane opisowe na fakturze KSeF? (data sprzedaży, termin płatności, numer)

Korekta danych opisowych polega na wystawieniu faktury korygującej dane, która wskazuje prawidłową treść korygowanych pozycji bez wykazywania różnic kwotowych.

Do danych opisowych należą m.in. data sprzedaży (dokonania dostawy lub wykonania usługi), termin płatności oraz numer faktury nadany przez sprzedawcę. Procedura korekty jest analogiczna dla każdego z tych elementów, ale konsekwencje podatkowe i praktyczne różnią się.

Korekta daty sprzedaży

Korektę błędnej daty sprzedaży przeprowadza się przez fakturę korygującą dane, która wskazuje prawidłową datę dokonania dostawy lub wykonania usługi.

Błędna data sprzedaży może wpłynąć na moment powstania obowiązku podatkowego (art. 19a ustawy o VAT) i na prawidłowe ujęcie transakcji w ewidencji VAT oraz w pliku JPK_V7. Terminowe skorygowanie tego błędu zapobiega rozbieżnościom między fakturą a rejestrem VAT. Nieprawidłowa data sprzedaży w JPK_V7 może skutkować niezgodnością między fakturą a deklaracją za dany okres rozliczeniowy.

W KSeF data wystawienia i otrzymania faktury wyznaczana jest na podstawie momentu nadania numeru KSeF - korekta daty P_1 nie zmienia daty nadania numeru.

Korekta terminu płatności

Termin płatności koryguje się fakturą korygującą dane wskazującą prawidłowy termin zapłaty.

Zmiana terminu płatności nie wpływa na podstawę opodatkowania ani kwotę podatku. Ma jednak praktyczne konsekwencje w kontekście płatności w KSeF - od momentu wejścia obowiązku umieszczania numeru KSeF w przelewach bankowych termin płatności widoczny na fakturze będzie automatycznie weryfikowany przez systemy płatnicze. Nieprawidłowy termin może skutkować opóźnieniami w rozliczeniach.

Korekta numeru faktury nadanego przez sprzedawcę

Numer faktury nadany przez podatnika (numer wewnętrzny) można skorygować fakturą korygującą dane.

Należy odróżnić dwa rodzaje numerów. Numer KSeF nadawany automatycznie przez system jest stały i niezmienialny - nie podlega korekcie. Numer kolejny nadany przez sprzedawcę w ramach jego serii faktur podlega korekcie na zasadach ogólnych. Numer faktury w KSeF składa się z 35 znaków alfanumerycznych nadawanych automatycznie - ten identyfikator jest trwały i widoczny w kodzie QR wizualizacji.

e-faktury fillup – KSeF kolejna formalność, to samo narzędzie w cenie abonamentu

Wystawiaj i wysyłaj e-faktury KSeF dla wszystkich swoich klientów w filup. KSeF to kolejny obowiązek – jak JPK czy e-deklaracja. Tam, gdzie wystawiasz wszystkie inne formularze swoich klientów.

Rozliczaj wiele NIP-ów wysyłaj i pobieraj z KSeF - weryfikuj i archiwizuj dokumenty dla każdego klienta bez przełączania się między systemami. Generuj pliki JPK_VAT i wysyłaj je przez JPKomat - od importu po weryfikację i wysyłkę JPK_V7M i JPK_V7K. Jedno miejsce, wszystkie NIP-y, jeden abonament.

Wystawiaj faktury KSeF online w fillup

Zbiorcza faktura korygująca w KSeF

Zbiorcza faktura korygująca umożliwia skorygowanie kilku faktur pierwotnych jednym dokumentem.

W strukturze FA(3) każda korygowana faktura pierwotna wymaga odrębnej sekcji DaneFaKorygowanej z własnym numerem KSeF. Zbiorcza korekta jest technicznie możliwa, ale każda korygowana pozycja musi być jednoznacznie powiązana z konkretną fakturą pierwotną.

Najczęstsze zastosowania zbiorczej korekty: zmiana ceny dla grupy transakcji z jednym kontrahentem, korekta stawki VAT w wielu dokumentach, udzielenie rabatu zbiorczego.

Korekta faktury wystawionej przed wejściem KSeF

Fakturę wystawioną przed wejściem obowiązkowego KSeF można skorygować zarówno w KSeF, jak i poza systemem.

Faktura pierwotna sprzed KSeF nie posiada numeru KSeF. W fakturze korygującej pole z numerem KSeF faktury pierwotnej pozostaje puste - wypełnia się jedynie standardowe dane identyfikacyjne (numer faktury, datę wystawienia).

Jeśli sprzedawca wystawi korektę w KSeF do faktury sprzed obowiązywania tego systemu, korekta ta otrzyma własny numer KSeF. Zasady rozliczenia korekty in minus zależą od formy wystawienia: korekta w KSeF = uproszczona procedura (bez potwierdzenia odbioru), korekta poza KSeF = wymagane potwierdzenie odbioru przez nabywcę.

Korekta w trybie offline - co zrobić, gdy KSeF nie działa?

W przypadku awarii KSeF lub braku internetu fakturę korygującą można wystawić w trybie offline.

Faktura wystawiona w trybie offline z przyczyn leżących po stronie podatnika musi zostać przesłana do KSeF niezwłocznie, tj. w ciągu następnego dnia roboczego.

Moment rozliczenia korekty in minus w trybie offline wyznacza data nadania numeru KSeF, nie data wystawienia dokumentu offline. Nabywca ujmuje korektę również w okresie nadania numeru KSeF.

W przypadku awarii po stronie KSeF korektę należy wystawić w trybie offline i przesłać do systemu w ciągu 7 dni roboczych po przywróceniu dostępu - procedury logowania do KSeF obejmują również scenariusze awaryjne.

Czy KSeF zmienia rozliczanie korekt in plus?

Nie, system KSeF nie zmienia dotychczasowych zasad rozliczania faktur korygujących in plus.

Zgodnie z art. 29a ust. 17 ustawy o VAT korekty in plus dokonuje się za okres, w którym zaistniała przyczyna zwiększenia podstawy opodatkowania:

- Korekta wsteczna: przyczyna znana przy wystawianiu faktury pierwotnej → ujecie korekty w okresie faktury pierwotnej.

- Korekta bieżąca: przyczyna powstała po sprzedaży → ujęcie korekty w okresie wystawienia faktury korygującej.

Perspektywa sprzedawcy: zwiększa podatek należny w odpowiednim okresie. Nie potrzebuje potwierdzenia odbioru.

Perspektywa nabywcy: zwiększa podatek naliczony do odliczenia. Moment ujęcia zależy od przyczyny korekty, nie od daty nadania numeru KSeF.

Czy można wystawić korektę do korekty w KSeF?

Tak, przepisy VAT ani struktura logiczna KSeF nie nakładają limitu na liczbę faktur korygujących do jednej faktury pierwotnej.

Przy kolejnych korektach obowiązują 3 zasady:

- Wartości kwotowe odnoszą się do stanu po uwzględnieniu wszystkich wcześniejszych korekt, nie do wartości z faktury pierwotnej.

- W sekcji DaneFaKorygowanej zawsze podaje się dane faktury pierwotnej (numer, numer KSeF, datę wystawienia), nie dane wcześniejszych korekt.

- Podawanie numerów i dat wcześniejszych faktur korygujących nie jest wymagane.

Przykład: Faktura pierwotna: 2 000 zł netto, 460 zł VAT, 2 460 zł brutto. Korekta nr 1: obniża wartość o 200 zł netto → nowa wartość: 1 800 zł. Korekta nr 2: obniża o kolejne 300 zł netto (z 1 800 zł do 1 500 zł). Na korekcie nr 2 wykazano: -300 zł netto, -69 zł VAT, -369 zł brutto. W sekcji DaneFaKorygowanej podano dane faktury pierwotnej, nie korekty nr 1.

Rozliczaj małą firmę w firmly – od faktury KSeF po automatyczne podatki i ZUS

Firmly prowadzi Cię przez cały proces: od szybkiego wystawienia darmowej e-faktury VAT (zgodnej z KSeF), aż po automatyczne wyliczenie podatków i składek ZUS. Niezależnie czy prowadzisz KPiR, czy Ryczałt, intuicyjna aplikacja zmienia wystawione dokumenty w gotowe rozliczenie. Obsługujemy wszystkie rodzaje faktur, przygotowane na obowiązkowy Krajowy System e-Faktur. Aplikacja mobilna firmly daje Ci dostęp do pełnej funkcjonalności z każdego miejsca.

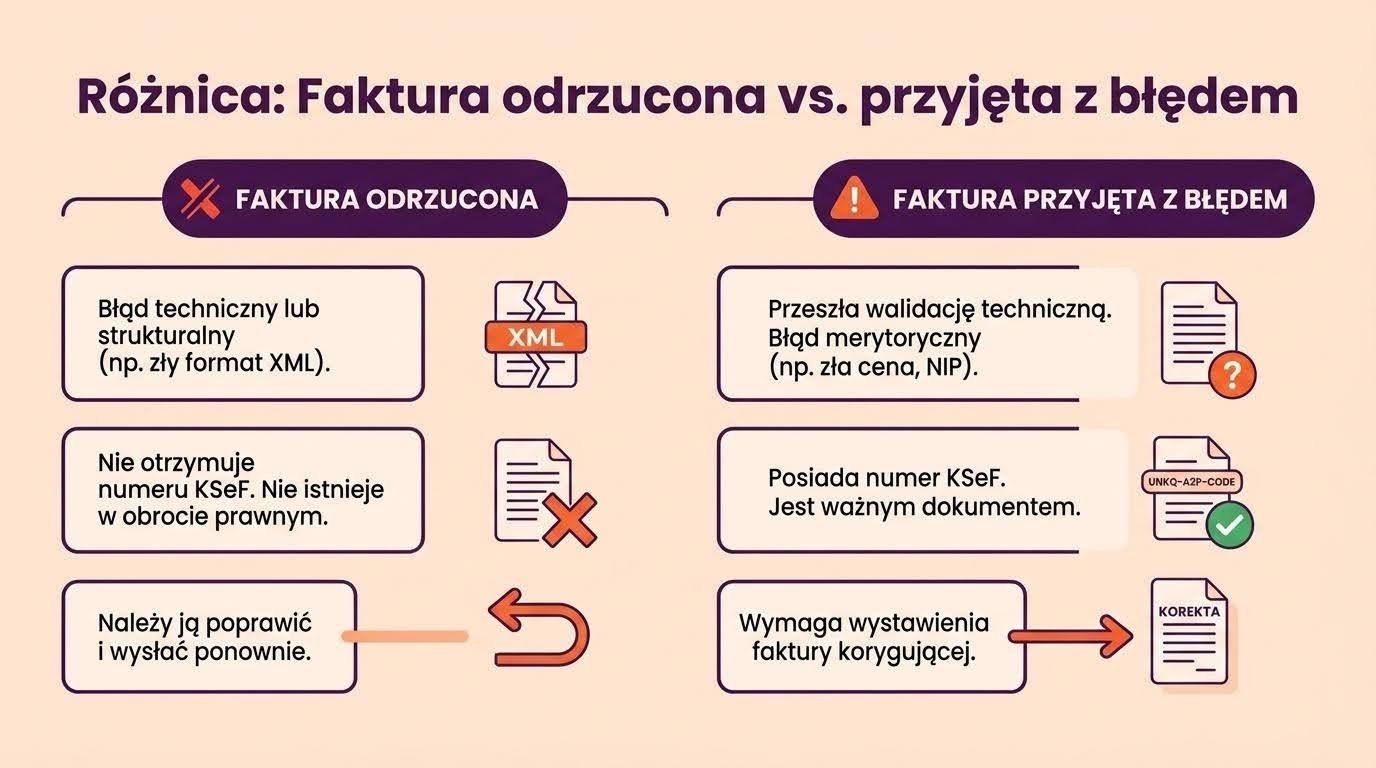

Jaka jest różnica między fakturą odrzuconą a przyjętą z błędem?

Faktura odrzucona nie istnieje w obiegu prawnym, natomiast faktura przyjęta z błędem merytorycznym jest dokumentem ważnym i wymaga korekty.

Faktura odrzucona przez KSeF

System odrzuca fakturę w przypadku błędów technicznych lub strukturalnych: nieprawidłowy format pliku XML, błędna suma kontrolna, brak wymaganych pól w strukturze FA(3).

- Faktura nie otrzymuje numeru KSeF i nie jest uznawana za wystawioną.

- Wymagane działanie: poprawienie błędu w pliku źródłowym i ponowne wysłanie do KSeF.

Faktura przyjęta z błędem merytorycznym

Dokument przeszedł walidację techniczną, otrzymał numer KSeF i wszedł do obiegu prawnego. Zawiera błąd merytoryczny: błędną kwotę, niewłaściwą stawkę VAT, złą datę sprzedaży lub nieprawidłowe dane nabywcy.

- Dokument funkcjonuje w obrocie gospodarczym jako w pełni ważny.

- Wymagane działanie: wystawienie faktury korygującej powiązanej z dokumentem pierwotnym za pomocą numeru KSeF.

Czy nabywca może wystawić notę korygującą do e-faktury KSeF?

Nie, nabywca nie może wystawiać not korygujących do faktur ustrukturyzowanych w KSeF.

Wszelkie zmiany - włącznie z błędami w elementach opisowych niewpływających na podstawę opodatkowania - wymagają faktury korygującej od sprzedawcy. Dotyczy to m.in. błędów w dacie sprzedaży, oznaczeniach (FP, TP, GTU), adnotacji o mechanizmie podzielonej płatności (MPP) oraz adresie nabywcy lub sprzedawcy.

Nota korygująca pozostaje dopuszczalna wyłącznie w odniesieniu do faktur wystawionych poza KSeF.

Kary za nieprawidłowe korygowanie faktur w KSeF (obowiązujące od 1 stycznia 2027 r.) obejmują: do 100% kwoty VAT wykazanego na fakturze lub do 18,7% kwoty należności ogółem w przypadku faktur bez VAT. Organ podatkowy ustala karę indywidualnie w drodze decyzji administracyjnej - zasady obowiązkowego korzystania z KSeF określają również okoliczności odstąpienia od kary.

Najczęściej popełniane błędy przy korektach faktur w KSeF

Najczęstszym błędem przy korygowaniu faktur w KSeF jest próba korekty błędnego NIP nabywcy za pomocą standardowej faktury korygującej, zamiast procedury korekty do zera.

Poniżej zestawiono 5 błędów, które pojawiają się w praktyce najczęściej:

- Korekta NIP bez zerowania faktury. Zmiana samego NIP nie przenosi dokumentu do właściwego odbiorcy - konieczna jest korekta do zera i nowa faktura pierwotna.

- Nota korygująca zamiast faktury korygującej. Noty nie funkcjonują w KSeF. Każda zmiana wymaga faktury korygującej od sprzedawcy.

- Podawanie numeru korekty zamiast numeru faktury pierwotnej. W sekcji DaneFaKorygowanej zawsze wskazuje się dane faktury pierwotnej.

- Rozliczenie korekty in minus w złym okresie. Korekta w KSeF = okres wystawienia. Korekta poza KSeF = okres potwierdzenia odbioru. Tryb offline = okres nadania numeru KSeF.

- Korekta faktury sprzed KSeF z numerem KSeF. Faktura sprzed systemu nie ma numeru KSeF. Pole należy pozostawić puste.

Unikanie błędów przy korektach faktur w KSeF wymaga weryfikacji NIP w białej liście VAT przed wystawieniem dokumentu, znajomości procedury korekty do zera oraz śledzenia dat nadania numeru KSeF przy rozliczaniu korekt in minus. Korekta faktury zagranicznej w KSeF wymaga dodatkowego przekazania nabywcy wizualizacji dokumentu korygującego z kodem QR.